太陽光発電で中小企業経営強化税制を適用する条件は?即時償却と税額控除について解説

2026.3.17

関連キーワード:

- 太陽光発電

- 中小企業経営強化税制

目次

太陽光発電を中小企業が導入する場合、「中小企業経営強化税制」を活用することで、即時償却や最大10%の税額控除を受けられます。

初期費用の実質負担を減らしつつ、電気料金の削減効果も得られるため、投資回収スピードを大幅に早めることが可能です。

この記事では、太陽光発電で中小企業経営強化税制を適用する条件や手続き方法をわかりやすく解説します。

さらに、中小企業経営強化税制の大きなハードルと、それを乗り換えるためのPPAモデルについても紹介します。

PPAモデルについて今すぐ知りたい、という方は、以下よりお問い合わせください。

関西電力の太陽光発電オンサイトサービスは、発電した電気をご使用いただくことで、脱炭素・コスト削減につながるサービスです。

初期費用ゼロで、導入時の工事から導入後の運用・メンテナンスまで、ワンストップでおまかせいただけます。

中小企業経営強化税制とは

中小企業経営強化税制は、中小企業等の設備投資を後押しする制度です。

2027年3月31日(2026年度末)までに新たな設備を取得した際、即時償却または取得金額の10%の税額控除(資本金3,000万円超1億円以下の法人は7%)が適用できます。

対象となるのは、青色申告を行う中小企業者等です。

対象となる太陽光発電は?

太陽光発電設備の場合、以下のいずれかに該当するものが対象となります。

中小企業経営強化税制の対象となる太陽光発電設備

- ●完全な自家消費型の太陽光発電

- ●自家消費率50%以上の余剰売電型の太陽光発電

なお、以下の太陽光発電は対象外となるので注意してください。

中小企業経営強化税制の対象外となる太陽光発電設備

- ●自家消費率50%未満の太陽光発電

- ●投資用の全量売電型の太陽光発電

まとめると、自家消費率50%以上(または完全な自家消費型)が中小企業経営強化税制の対象で、自家消費率が50%未満(または全量売電型)は対象外となります。

中小企業経営強化税制の2025年4月改正内容

2025年4月1日、中小企業経営強化税制が改正されました。

今回の改正で、令和6年度までの制度から変更された主な点は「C類型」が廃止されたことです。この変更は、太陽光発電設備の適用可否に直接影響するものではありません。

また、「A類型」で申請する場合に必要となる工業会の証明書については、令和7年(2025年)4月1日以降に発行されたものでなければならない点に注意が必要です。

中小企業経営強化税制を受ける際の自己所有というハードル

中小企業経営強化税制を利用するには、太陽光発電設備を自社で購入・所有する必要があります。

つまり、数百万円〜数千万円規模の初期投資や、将来的なメンテナンス・劣化リスクを自社で負担しなければなりません。

この大きな初期段階でのハードルを超えるために、それ以上のメリットがあるサービスとして「PPAモデル」という選択肢があります。

税制は使えなくてもそれ以上にメリットがある「PPAモデル」

- ※本画像はAIで生成したイメージです

初期投資の負担を避けたい場合に活用できる方法として、エネルギーサービス事業者と契約して、設備を設置してもらう「PPAモデル」と呼ばれる導入方法があります。

PPAモデルでは設備を購入・管理する必要がなく、初期費用ゼロで設備の導入が可能です。メンテナンスも事業者が実施するため、追加費用・手間がかかりません。

また、補助金を活用することで初期費用の負担等の軽減が可能です。

太陽光発電のPPAモデルや補助金についてより詳しく知りたい方は、以下の記事もあわせてご覧ください。

関連記事:太陽光発電のPPAモデルとは?仕組みやメリット・デメリットをわかりやすく解説

関連記事:【2025年度】法人向け太陽光パネル・太陽光発電の補助金はもらえる?条件や活用のポイントを紹介

初期費用ゼロで導入するなら関西電力の「太陽光発電オンサイトサービス」

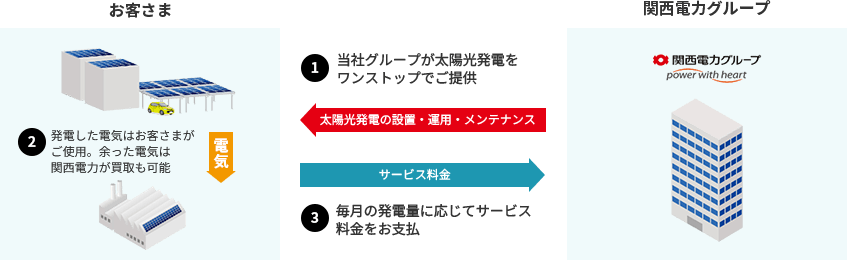

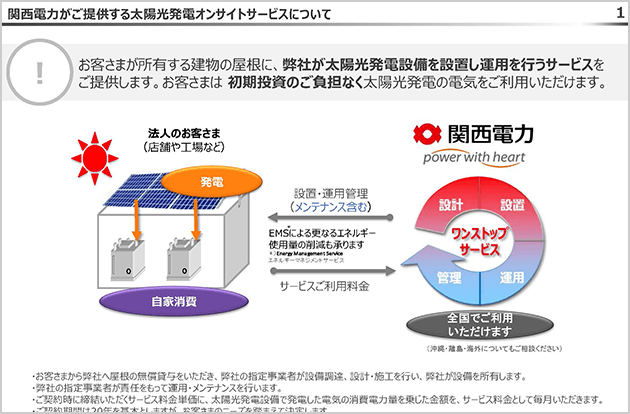

関西電力では、PPAモデルでの太陽光発電として 「太陽光発電オンサイトサービス 」を提供しています。需要家であるお客さまの敷地内に設備を設置するタイプのPPAです。

導入からメンテナンスまで関西電力がワンストップで実施するため、初期費用ゼロで手間なく太陽光発電の導入が可能です※1。契約期間は原則として20年ほど※2で、電気料金を抑えてコストを削減できます。

なお、導入の際には、全国で補助金の採択実績が豊富な関西電力が、補助金申請をサポートします。補助金をサービス料金に反映して、月々の料金負担を抑えることが可能です。採択後の関係機関への実績報告も、関西電力がしっかり支援します。

▼補助金の活用事例(スーパーマーケットで導入した事例)

| 設置状況 | 太陽光発電設備:200kW 設置面積:約2,200㎡ |

|---|---|

| 補助金名 | ストレージパリティの達成に向けた太陽光発電設備等の価格低減促進事業 |

| 補助金額 | 約800万円の補助(総額6,600万円⇒実質負担額5,800万円へ軽減) |

補助金を利用しない場合も、工事時期お任せでサービス料金が安くなる「まとめて工事プラン」「工期フリープラン」があり、割引プラン※3で料金を抑えることもできます。

太陽光発電の設備は、工場や倉庫、大規模店舗の屋根や900㎡程度の折板屋根、カーポート、遊休地等、広い敷地がなくてもさまざまな場所に設置が可能です。

太陽光発電の導入を検討しているお客さまは、まずはWebページ等からお気軽にお問い合わせください。

- 故障時に保険金額を超える修理をお客さまが希望される場合等、追加料金が発生する場合もございます。

- 途中解約には違約金が発生します。

- 割引プランは、補助金との併用はできません。

中小企業経営強化税制の適用を受けるための条件

PPAモデルとは異なり、自己所有の場合に対象となる中小企業経営強化税制では、青色申告書を提出する中小企業者等が、中小企業等経営強化法の認定を受けた経営力向上計画に基づいて、指定期間内に一定の設備を新規に取得して使用を開始することが条件です。

適用対象者、対象となる期間・設備について以下で見ていきましょう。

適用対象者

青色申告書を提出する中小企業者等が中小企業経営強化税制の対象です。

中小企業者等とは、具体的には以下が該当します。

- ●資本金の額または出資金の額が1億円以下の法人

- ●資本または出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

- ●常時使用する従業員数が1,000人以下の個人

- ●協同組合等

対象となる期間

2017年(平成29年)4月1日から2027年(令和9年)3月31日までが指定期間です。指定期間内に設備を導入して使用することが条件となっています。

対象となる設備

中小企業経営強化税制の対象となる設備は次のとおりです。太陽光発電設備は「機械装置 」に該当し、取得金額が160万円以上である設備が対象となります。

なお、太陽光発電設備の場合、類型としてはA類型またはB類型で申請が可能です。

| 類型 | 主な要件 | 対象設備 |

|---|---|---|

| 生産性向上設備(A類型) | 生産性が旧モデル比平均1%以上向上する設備 | 機械装置(160万円以上) 工具(30万円以上) 器具備品(30万円以上) 建物附属設備(60万円以上) ソフトウェア(70万円以上) |

| 収益力強化設備(B類型) | 投資収益率が年平均5%以上の投資計画に係る設備 | |

| デジタル化設備(C類型) | 可視化、遠隔操作、自動制御化のいずれかに該当する設備 | |

| 経営資源集約化設備(D類型) | 修正ROAまたは有形固定資産回転率が一定割合以上の投資計画に係る設備 | ソフトウェア(70万円以上) |

中小企業経営強化税制の対象業種

中小企業経営強化税制の対象業種は以下のとおりです。なお、電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等は対象外です。

| 中小企業経営強化税制の対象業種 |

|---|

| 製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、採石業、砂利採取業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業※、一般旅客自動車運送業、海洋運輸業および沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、損害保険代理業、不動産業、情報通信業、駐車場業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、洗濯・理容・美容・浴場業、その他の生活関連サービス業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)、サービス業(他に分類されないもの) |

- ※料亭、バー、キャバレー、ナイトクラブその他これらに類する飲食店業は、生活衛生同業組合の組合員が営むもののみが指定事業となります。

太陽光発電で中小企業経営強化税制の適用を受けるための手続き方法

前述のとおり、太陽光発電設備の場合、類型としてはA類型またはB類型で申請が可能です。太陽光発電設備で中小企業経営強化税制の適用を受けるための手続き方法を、A類型、B類型のそれぞれについて見ていきましょう。

A類型の手続き方法

A類型で申請する際の手続きの流れは、次のとおりです。

A類型で申請する際の手続きの流れ

- 1.設備メーカーに証明書の発行を依頼する

- 2.経営力向上計画を申請して認定を受ける

- 3.太陽光発電設備を取得する

- 4.税務申告の際に所定の書類を添付する

太陽光発電設備を設備メーカーから取得する際に、工業会証明書の取得を設備メーカーに依頼します。工業会証明書は工業会が発行します。設備メーカーが工業会とやり取りをすることになるため、設備ユーザーが直接工業会とやり取りをする必要はありません。

また、設備取得の前に、「経営力向上計画」 を事業分野ごとの申請先に申請して認定を受けます。申請は経営力向上計画申請プラットフォームで電子申請も可能です。申請方法について詳しくは、中小企業庁「経営力向上計画策定の手引き」で確認できます。

認定を受けて設備を取得した後は、税務申告の際に所定の書類を添付することで、中小企業経営強化税制を適用できます。

「一括償却」をする場合は、以下の書類を確定申告の際に添付します。

- ●償却限度額の計算に関する明細書

- ●経営力向上計画に係る認定申請書の写し

- ●経営力向上計画に係る認定書の写し

「税額控除」を受ける場合は、控除を受ける金額を確定申告書等に記載するとともに、以下の書類を確定申告の際に添付します。

- ●控除を受ける金額の計算に関する明細書

- ●経営力向上計画に係る認定申請書の写し

- ●経営力向上計画に係る認定書の写し

B類型の手続き方法

B類型の手続きの流れは次のとおりです。

B類型で申請する際の手続きの流れ

- 1.税理士/公認会計士に申請書の確認依頼をする(事前確認書の発行を受ける)

- 2.経済産業局に申請書を持参して説明する(後日に確認書の発行を受ける)

- 3.経営力向上計画の申請をして認定を受ける

- 4.設備を取得する

- 5.税務申告の際に所定の書類を添付する

税理士や公認会計士から作成した申請書の事前確認を受けて、事前確認書の発行をしてもらいます。

その後、事前連絡のうえで申請書(事前確認書を添付)を持参して経済産業局に足を運び、投資計画の説明をします。計画として適切と認められると、後日確認書が発行されます。

そして、経済産業局から発行された確認書を添付のうえ、経営力向上計画の申請をして認定を受けます。最後に、税務申告の際に所定の書類を添付して、中小企業経営強化税制の適用を受けます。

なお、B類型の場合は投資計画に関する実施状況報告を、決められた期間内に提出する必要があります。詳しくは、中小企業庁Webサイトで確認が可能です。

「税額控除」と「即時償却」が選べる

中小企業経営強化税制を利用すると、新たな設備を取得した際に「即時償却」または「税額控除」のいずれかを選択して適用できます。

即時償却とは

即時償却とは、設備を購入した年に、取得金額をその年の経費として計上できる制度です。

通常、設備投資の費用は、耐用年数に応じて数年に分けて経費に計上しますが(これを「減価償却」といいます)、中小企業経営強化税制を利用すれば、初年度にまとめて経費計上することが可能になります。

即時償却を行うメリット

中小企業経営強化税制を利用して「即時償却」をすると、前述したとおり、設備を取得した年に一括して取得金額を経費に計上することが可能です。設備を取得した初年度の利益を圧縮して法人税を節税できます。

通常、設備の取得金額は、税法で定められた耐用年数の期間にわたって毎年決められた額を経費に計上することになります。太陽光発電の法定耐用年数は17年なので、この期間にわたる減価償却が必要です。

即時償却をしてもトータルで節税できる金額は変わりませんが、設備を取得した初年度にすぐ取得金額の全額分の節税効果が得られることがメリットです。

税額控除

即時償却の代わりに「税額控除」も選択できます。法人の場合、設備を取得した事業年度の法人税から以下の金額が直接控除されます。

| 資本金3,000万円以下の法人 | 取得金額の10% |

|---|---|

| 資本金3,000万円超1億円以下の法人 | 取得金額の7% |

その他、個人事業主や協同組合も税額控除の対象で、取得金額の10%が控除されます。個人事業主の場合は所得税から控除となります。

なお、税額控除額は、「中小企業経営強化税制」とは別制度の「中小企業投資促進税制」の控除税額との合計で、その事業年度の法人税額/所得税額の20%が上限となります。20%を超えた金額分は、翌事業年度に繰り越すことが可能です。

「税額控除」については、中小企業経営強化税制を利用しなかった場合と比べて、税額控除の金額分だけ支払う税金が安くなります。トータルで見ると支払う税金の金額は変わらない 「即時償却」と比較すると、この点が大きな違いです。

初年度の税額を減らしたい時は「即時償却」、支払う税額をトータルとして減額したい場合等は「税額控除」が適しています。

中小企業経営強化税制を利用すれば、新たな設備を取得した際に即時償却または取得金額の10%の税額控除(資本金3,000万円超1億円以下の法人は7%)が適用できます。

太陽光発電設備の場合は、完全な自家消費型、または自家消費率が50%以上ある太陽光発電が対象です。太陽光発電はA類型やB類型で申請ができるので、それぞれの手続き方法に沿って進めていきましょう。

なお、中小企業経営強化税制のほかにも、太陽光発電導入の自己負担を抑える方法として、PPAモデルや補助金の利用等も挙げられます。

関西電力では、PPAモデルの太陽光発電として「太陽光発電オンサイトサービス」 を提供しています。導入からメンテナンスまで関西電力がワンストップで実施し、補助金申請もサポートします。

導入を迷っているお客さまは、まずはWebページ等からお気軽にお問い合わせください。

関西電力の太陽光発電オンサイトサービスは、発電した電気をご使用いただくことで、脱炭素・コスト削減につながるサービスです。

初期費用ゼロで、導入時の工事から導入後の運用・メンテナンスまで、ワンストップでおまかせいただけます。

中小企業の太陽光発電は「税制活用」と「導入方法の選択」がカギ

中小企業が太陽光発電を導入する際は、中小企業経営強化税制を活用できるかどうかが、投資判断の大きなポイントになります。

制度を利用すれば、即時償却または最大10%の税額控除を選択でき、初期費用の実質負担を抑えながら、電気料金削減によるコストダウンも期待できます。

一方で、この税制は設備を自社で購入・所有することが前提となるため、数百万円〜数千万円規模の初期費用や、将来的なメンテナンス負担がハードルになるケースも少なくありません。

こうした負担を避けたい場合は、初期費用ゼロで導入できるPPAモデルも有力な選択肢です。

税制は使えなくても、資金負担や運用リスクを抑えつつ太陽光発電を導入できる点は、大きなメリットと言えます。

自社にとって

- ●税制メリットを最大化したいのか

- ●初期費用やリスクを抑えたいのか

等を整理したうえで、自己所有+税制活用か、PPAモデルかを比較検討することが重要です。

PPAモデルでの導入を検討する場合は、関西電力が提供する「太陽光発電オンサイトサービス」のような選択肢も含めて、自社に合った導入方法を検討してみてください。

関西電力の太陽光発電オンサイトサービスは、発電した電気をご使用いただくことで、脱炭素・コスト削減につながるサービスです。

初期費用ゼロで、導入時の工事から導入後の運用・メンテナンスまで、ワンストップでおまかせいただけます。

監修者

関西電力株式会社 法人向けソリューションサイト 編集チーム

法人向けソリューション紹介サイトの企画・編集を担当。脱炭素やエネルギー分野をはじめ、企業の課題解決に資する情報を分かりやすく発信している。

サービス概要資料

太陽光発電オンサイトサービス

自家消費型太陽光発電で電気料金とCO₂を削減。「 太陽光発電オンサイトサービス 」 の概要をご紹介します。

資料の一部をご紹介

- 太陽光発電オンサイトサービスとは

- サービスの特徴

- ご提案事例

資料ダウンロードフォーム

■個人情報の取扱いについて

◇個人情報の利用目的

弊社では、「 個人情報保護方針」 内の 「 個人情報の利用目的 」 および 「 弊社が開催するセミナーの案内、弊社と提携する他社のセミナーの案内を行うために必要な範囲内で個人情報を利用いたします。

◇広告・宣伝メールの送信

弊社は、お申込フォームで入力いただいたメールアドレスあてに、広告・宣伝メール(「 特定電子メールの送信の適正化等に関する法律 」に定める 「 特定電子メール 」 を指します。)を送信することがあります。また、お客さまから申し出により、速やかに配信を停止します。