太陽光発電の売電収入に消費税はかかる?納めるケースや簡易課税制度等を解説

2025.5.19

関連キーワード:

- 太陽光発電消費税

目次

太陽光発電の売電収入を得る場合、課税売上高と状況によっては消費税の納税義務があります。

消費税を納税する方法は2種類あり、事業規模によっては簡易課税制度が適用可能です。

この記事では、太陽光発電にかかる消費税の納税義務条件や納税方法等を解説します。太陽光発電設備の設置を検討している事業者は、スムーズに対応できるように消費税の仕組みを理解しておきましょう。

太陽光発電で発電した電気をご使用いただくことで、脱炭素・コスト削減につながるサービスです。

初期費用ゼロで、導入時の工事から導入後の運用・メンテナンスまで、ワンストップでおまかせいただけます。

太陽光発電の売電収入に消費税はかかる?

法人が設置した太陽光発電設備の売電収入には消費税がかかりますが、個人が設置した場合はかかりません。

消費税とは、商品の販売やサービスの提供に対して課される税金です。太陽光発電設備で発電した余剰電力を電力会社に売電する場合、消費税の課税対象は以下のとおりです。

- ●個人が生活用として設置した太陽光発電で、使いきれない電気を電力会社に売却する場合は原則課税対象にならない※

- ●事業者は「事業として」太陽光発電を設置したと判断されるため課税対象になる

個人の売電収入は余剰電力の売却のため事業としてみなされません。

一方、企業は商業施設や工場で自家消費するために太陽光発電設備を設置しても、「事業として」 太陽光発電設備を設置して電力の売電を行っていると判断され、売電収入に消費税がかかります。

状況によっては消費税を納める必要があるため、適切な税務処理を行うためにも事前に確認しておきましょう。

※個人で全量売電を行う際は、発電した電力は生活用ではなく電力会社に売却する契約締結をしているため課税対象となります。

免税事業者と課税事業者の違い

事業者が太陽光発電の売電収入を得た場合、「免税事業者」と「課税事業者」で納税義務の有無が異なります。

消費税の納税が免除される場合は消費税分も売上として得られますが、デメリットもあるため注意しましょう。

以下で免税事業者と課税事業者の違いを解説します。

消費税の納税が免除される場合

消費税の納税義務は、前々期(2年前の事業年度)の課税売上高が1,000万円以下の事業者には適用されません。

課税売上高とは、課税取引の売上金額と免税売上金額の合計金額から、売上返品や値引き、割戻しを差し引いた残額を指します。

例えば、年間の売電収入やその他の課税売上を含めても1,000万円以下であれば 「免税事業者」 と呼ばれ、消費税の納税義務は発生しません。

ただし、適格請求書発行事業者(インボイス登録事業者)は、基準期間の課税売上高にかかわらず消費税の納税義務が生じます。

また、免税事業者は消費税の納税が免除されますが、初期費用で支払った消費税の還付を受けられません。

消費税の還付が受けられる場合

以下の条件を満たした事業者は課税事業者と呼ばれ、消費税を納める必要があります。

- ●前々期(2年前)の課税売上高が1,000万円超の事業者

- ●前々期(2年前の事業年度)の課税売上高が1,000万円超の法人

- ●課税事業者となることを選択した者(社)

- ● 前々期がない法人のうち、事業年度の開始日における資本金額もしくは出資金額が1,000万円以上の法人

消費税を納税するための税務処理が複雑になったり、売上が減少したり等のデメリットが発生しますが、課税事業者は売上に対する消費税から仕入れ時に支払った消費税分の控除を受けることが可能です。

また、課税事業者が仕入れ時に支払った消費税額が、売上に対する消費税額よりも多い場合、差額分が還付されます。

太陽光発電設備のような初期投資額が大きい設備を設置した際、還付を受けることで資金の一部を回収できるメリットは大きいでしょう。

課税事業者はインボイスの登録が必須?

2023年10月1日から、適格請求書等保存方式(インボイス制度)が導入され、消費税の仕入税額控除の仕組みが大きく変わりました。

消費税の仕入税額控除とは、仕入れや経費で支払った消費税分を、売上で受け取った消費税から差し引いて納める仕組みです。

例えば、電力会社が売電事業者から200万円分の電力を仕入れた場合、消費税20万円を支払います。次に、電力会社が仕入れた電力を各家庭や別の事業者に300万円で売った場合の消費税は30万円です。

電力会社が売上で受け取った消費税30万円を全額納税すると、仕入れた時の消費税20万円分が二重に納税されるため、電力会社は仕入税額控除によって差し引いた残りの10万円を納めます。

適格請求書等保存方式(インボイス制度)では、上記の仕入税額控除の手続きにインボイス(消費税の仕入税額控除を受けるための要件を満たした請求書)が必要です。

つまり、電力会社は売電事業者から電気を仕入れる際、インボイスがないと消費税の仕入税額控除ができません。

消費税を申告・納税する課税事業者はインボイスの登録を行い、電力会社から求められた際は対応しましょう。

ただし、免税事業者はインボイスの登録を行う必要がなく、登録しなくても現在の買取価格は変更されません。

- ●免税事業者…インボイスの登録不要

- ●課税事業者…インボイスの登録必須

売電収入にかかる消費税を納める方法

太陽光発電による売電収入があり、課税売上高が1,000万円を超える事業者や適格請求書発行事業者(インボイス登録事業者)は、消費税を納税する必要があります。

納税方法は 「一般課税制度」 と 「簡易課税制度」 の2種類ですが、中小企業なら簡易課税制度の活用がおすすめです。

簡易課税制度は、消費税の計算を簡素化するための制度で売上に対する消費税の一部を納税する仕組みです。

実際に行われた仕入れ取引から税額計算を行う一般課税制度に対し、簡易課税制度では業種ごとに定められた 「みなし仕入率」 を使って納税額を計算します。

太陽光発電の売電収入は第3種事業(卸売業)に分類され、みなし仕入率は70%です。

例えば、課税事業者が電力会社に200万円分の電力を売電した場合、消費税20万円を受け取ります。一般課税制度では20万円を全額納めますが、簡易課税制度では売上に対する消費税のうち70%は仕入れにかかったものとみなされて14万円控除されるため、納める消費税を6万円まで減らすことが可能です。

簡易課税制度を活用すれば、みなし仕入率によって納税額を軽減できます。

ただし、簡易課税制度は課税期間の前々期(2年前)の課税売上高が5,000万円以下で、簡易課税制度の適用を受ける届出書を事前に提出している事業者に適用される仕組みです。

課税売上高が少ない企業が太陽光発電の消費税を納める際は簡易課税制度を活用して負担を減らしましょう。

費用負担を減らして太陽光発電設備を設置する方法

費用負担を減らすためには、太陽光発電の導入方法を工夫することが重要です。

以下の表は、太陽光発電設備を設置する方法をまとめたものです。

| 導入の種類 | 概要 | 初期費用 | 管理・維持 |

|---|---|---|---|

| 自己所有型 | 太陽光発電設備を自社で設置して電気料金を削減したり、売電収入を得たりする方法 | 必要 | 自社で行う |

| PPAモデル | エネルギーサービス事業者と契約を結んで太陽光発電設備を設置してもらい、電気を購入する方法 | 不要 | 事業者が行う |

| リース型 | 太陽光発電設備をリースで導入し、電気料金を削減したり、売電収入を得たりする方法 | 不要 | 事業者が行う (事業者・契約によります) |

消費税の申告や納税の手間を減らしたい場合は、PPA(Power Purchase Agreement)モデルで太陽光発電設備を設置することがおすすめです。PPAモデルは、事業者が電気を必要とする需要家の敷地に太陽光発電設備や蓄電池を設置し、需要家は発電された電力を購入します。

需要家である企業は初期費用を支払う必要がなく、メンテナンスも事業者に任せられるので、設備投資にかかる消費税の負担を回避しながら、太陽光発電設備を設置できます。

PPAモデルについてより詳しく知りたい方は、以下の記事もあわせてご覧ください。

関連記事:太陽光発電のPPAモデルとは?種類や導入メリット・デメリットを解説

関西電力の「太陽光発電オンサイトサービス」がおすすめ

企業が太陽光発電設備を設置した場合、初期費用や売電収入に消費税が含まれているため規模によっては大きな負担になります。

消費税の負担を抑えるなら、太陽光発電設備を自己所有するよりもPPAモデルで設置しましょう。ただし、事業者によってPPAのサービス内容は異なるので注意が必要です。

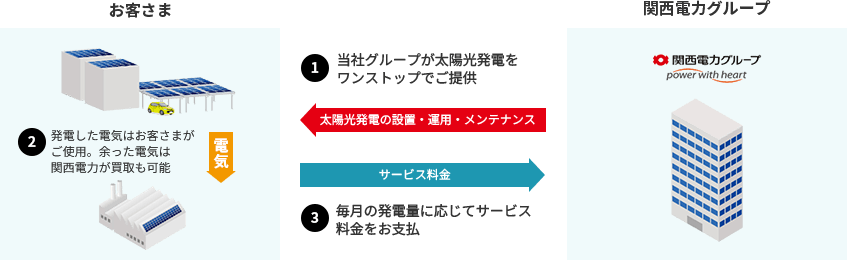

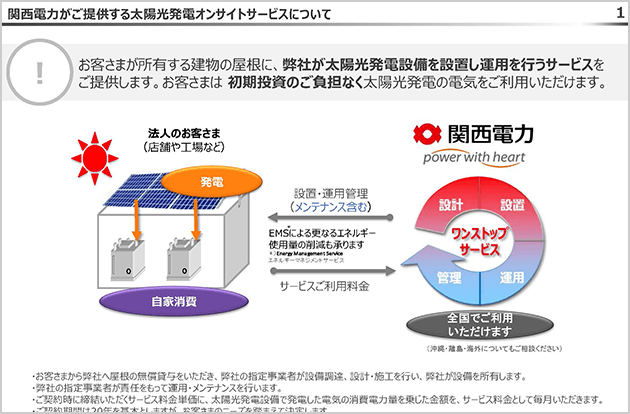

関西電力では、初期費用ゼロで太陽光発電設備を導入可能なオンサイトPPA「太陽光発電オンサイトサービス」を提供しています。

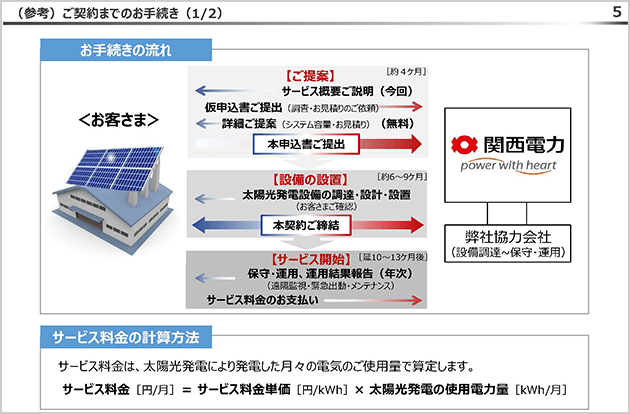

関西電力グループが太陽光発電設備の設置から運用、メンテナンスまでをワンストップで行い、発電した電気をお客さまが利用するサービスで、契約期間は20年ほどです※1。

太陽光発電設備の設置費用等の初期費用や追加の維持コストはかかりません※2。月々の発電量に応じたサービス利用料は発生しますが、割引プランの適用で節約も可能です。

また、オプションで余剰電力の売電が選べます。休日や就業時間後の電力使用量が少なくなるタイミングで余った余剰電力を売電すると、電気料金のさらなる削減効果を得ることが可能です。

関西電力の太陽光発電設備は、工場や倉庫、大規模店舗の広い屋根や900㎡以上の折板屋根、カーポート、遊休地等、さまざまな場所に設置可能なので、ぜひご相談ください。

「割引プラン」 や、補助金の申請をサポートする 「補助金サポート」 等、お客さまにあわせて最適なプランをご提案します※3。

ただし、オンサイトPPAのご提供には、設置目的場所の面積が900㎡以上必要なため、条件に合わないお客さまは、設置場所不要の太陽光発電「コーポレートPPA」をご検討ください。

太陽光発電設備の導入にあたり、消費税の負担を減らしたい場合や太陽光発電設備に興味がある場合は関西電力にご相談ください。

- ※1 途中解約には違約金が発生します。

- ※2 故障時に保険金額を超える修理をお客さまが希望される場合等、追加料金が発生する場合もございます。

- ※3 割引プランは、補助金との併用はできません。

太陽光発電にかかる消費税を理解して賢く導入を検討しよう

太陽光発電を導入し売電収入を得る場合、課税売上高や事業の状況によって消費税の納税義務が発生します。事業規模によっては、消費税の簡易課税制度で納税額を抑えつつ税務処理を簡素化できます。

消費税の申告や納税の手間を減らしたい場合は、PPAモデルで太陽光発電設備を設置することがおすすめです。

関西電力では、オンサイトPPA「太陽光発電オンサイトサービス」や「蓄電池オンサイトサービス」等のサービスを提供しています。

また、設置場所が不要の太陽光発電「コーポレートPPA」もあるので、太陽光発電設備を設置したい企業はご検討ください。

太陽光発電で発電した電気をご使用いただくことで、脱炭素・コスト削減につながるサービスです。

初期費用ゼロで、導入時の工事から導入後の運用・メンテナンスまで、ワンストップでおまかせいただけます。

監修者 近藤 元博(こんどう もとひろ)

愛知工業大学 総合技術研究所 教授

1987年トヨタ自動車に入社。分散型エネルギーシステム、高効率エネルギーシステム並びに新エネルギーシステムの開発、導入を推進。「リサイクル技術開発本多賞」「化学工学会技術賞」他エネルギーシステム、資源循環に関する表彰受賞。2020年から現職。産学連携、地域連携を通じて資源問題、エネルギー問題に取組中。経済産業省総合資源エネルギー調査会 資源・燃料分科会 脱炭素燃料政策小委員会 委員他

サービス概要資料

太陽光発電オンサイトサービス

自家消費型太陽光発電で電気料金とCO₂を削減。「太陽光発電オンサイトサービス」 の概要をご紹介します。

資料の一部をご紹介

- 太陽光発電オンサイトサービスとは

- サービスの特徴

- ご提案事例

資料ダウンロードフォーム

■個人情報の取扱いについて

◇個人情報の利用目的

弊社では、「個人情報保護方針」内の 「個人情報の利用目的」 および 「弊社が開催するセミナーの案内、弊社と提携する他社のセミナーの案内を行うために必要な範囲内で個人情報を利用いたします。

◇広告・宣伝メールの送信

弊社は、お申込フォームで入力いただいたメールアドレスあてに、広告・宣伝メール(「特定電子メールの送信の適正化等に関する法律」 に定める 「特定電子メール」 を指します。)を送信することがあります。また、お客さまから申し出により、速やかに配信を停止します。