【法人向け】太陽光発電の導入による節税対策とは?具体的な方法やメリット等を解説

2025.8.25

関連キーワード:

- 太陽光

- 節税

目次

太陽光発電の導入には、電気料金の削減や売電収入の獲得、CO₂排出量の削減、災害時の電力確保といった効果に加え、節税対策として活用できるメリットがあります。

設備投資にかかる費用は、法定耐用年数にわたり減価償却費として経費計上できる他、「中小企業経営強化税制」や「中小企業投資促進税制」等の税制優遇も利用可能です。

この記事では、太陽光発電の節税対策や太陽光発電にかかる税金等について解説します。

太陽光発電で発電した電気をご使用いただくことで、脱炭素・コスト削減につながるサービスです。

初期費用ゼロで、導入時の工事から導入後の運用・メンテナンスまで、ワンストップでおまかせいただけます。

産業用太陽光発電の種類

産業用太陽光発電には大きく分けて以下の2種類があり、それぞれ利用できる節税対策が異なります。まずは太陽光発電の種類について簡単に見ておきましょう。

- ●自家消費型太陽光発電

- ●全量売電型太陽光発電

「自家消費型太陽光発電」は、発電した電気を工場、店舗、事務所等、自社で使用する太陽光発電のことです。自家消費型としては、自社で発電した電力をすべて消費する「全量自家消費型」や一部を自家消費して余剰電力を売電する「余剰売電型」があります。

一方、「全量売電型太陽光発電」 は、発電した電気をすべて売電するタイプの太陽光発電で、FITやFIP等の制度を活用して投資収益を得ることを目的としています。

自家消費型太陽光発電についてより詳しく知りたい方は、以下の記事もあわせてご覧ください。

関連記事:自家消費型太陽光発電とは?メリット・デメリットや設備の導入方法も紹介

太陽光発電を活用した節税対策の方法・メリットは?

太陽光発電を活用した節税(または導入した際の節税 )としては、以下が挙げられます。

- ●設備投資にかかる費用を経費計上できる(自家消費型・全量売電型)

- ●税制優遇制度を利用できる(自家消費型のみ)

- ●消費税の還付を受けられることがある(全量売電型のみ)

それぞれ詳しく解説します。

設備投資にかかる費用を経費計上できる(自家消費型・全量売電型)

太陽光発電設備の導入にかかる設備投資費用は、法定耐用年数(原則17年)にわたり減価償却費として分割して経費計上が可能です。減価償却費として計上した金額は課税所得から差し引かれるため、納税額を抑えられるメリットがあります。

また、保守点検等のメンテナンス費用も経費計上が可能です。

50kW以上の産業用太陽光発電の場合、受変電設備は2~6ヶ月に1回、パネル・パワーコンディショナーは6ヶ月に1回を目安に点検が必要になります。メンテナンス費用は、高圧・特別高圧の設備で年平均100~200万円程度が目安です。

メンテナンス費用についてより詳しく知りたい方は、以下の記事もあわせてご覧ください。

関連記事:太陽光発電設備のメンテナンスは必要?定期・日常点検内容や費用相場を解説

税制優遇制度を利用できる(自家消費型のみ)

自家消費型の太陽光発電では、中小企業等を対象にした「中小企業経営強化税制」や「中小企業投資促進税制」といった制度が設けられており、税制優遇が適用できるというメリットがあります。

中小企業経営強化税制

中小企業経営強化税制は、経営力向上を図る中小企業等の設備投資を後押しする税制優遇制度です。一定の要件を満たすことで、即時償却または税額控除の適用を受けることができます。

| 対象事業者 | 中小企業者等(個人事業主を含む) |

|---|---|

| 税制優遇の概要 |

|

| 適用期間 | 2027年3月31日まで |

| 対象となる太陽光発電 |

|

太陽光発電では、完全な自家消費型または自家消費率50%以上の余剰売電型が対象で、一定の要件を満たすことで税制優遇が適用できます。

即時償却の場合は、減価償却をせずに設備を取得した年に一括して経費計上ができ、設備を取得した年の税負担を軽減することが可能です。

一方、取得価額の10%の税額控除(資本金3,000万円超1億円以下の法人は7%)の場合は減価償却を行うことになりますが、控除額の分だけ税負担を軽減できます。

中小企業経営強化税制についてより詳しく知りたい方は、以下の記事もあわせてご覧ください。

関連記事:太陽光発電で中小企業経営強化税制を適用する条件は?優遇措置のための手続きを解説

中小企業投資促進税制

中小企業投資促進税制は、中小企業等の設備投資を後押しする税制優遇制度です。自家消費型の太陽光発電が対象で、一定の要件を満たすことで特別償却または税額控除の適用を受けることができます。

| 対象事業者 | 中小企業者等(個人事業主を含む) |

|---|---|

| 税制優遇の概要 |

|

| 適用期間 | 2027年3月31日まで |

| 対象となる太陽光発電 | 自家消費型太陽光発電 |

中小企業投資促進税制では、取得価額の30%を減価償却せずに特別償却することを選択でき、設備を取得した年の税負担を軽減することが可能です。

個人事業主や資本金3,000万円以下の法人は、特別償却の他、取得価額の7%の税額控除も選択できます。こちらは減価償却を行いますが、控除額の分だけ税負担を軽減できます。

消費税の還付を受けられることがある(全量売電型のみ)

消費税の還付とは、受け取った消費税額よりも支払った消費税額の方が多い時に差額分の還付を受けられる制度です。全量売電型の場合、初期費用やメンテナンス費用で支払った消費税額が、売電によって生じた消費税額を上回ると、その差額分について消費税の還付を受けられるというメリットがあります。

太陽光発電にかかる税金の種類

太陽光発電にかかる税金の種類は以下のとおりです。

- ●法人税

- ●固定資産税

- ●償却資産税

それぞれ詳しく解説します。

法人税

法人税は、法人の所得に課される税金です。中小法人の場合、税率は原則23.2%ですが、2027年3月末までは年800万円以下の所得部分について軽減税率15%が適用されます。

全量売電型太陽光発電で売電収入を得た場合、売電収入から経費を差し引いた所得金額に法人税が課せられます。

固定資産税

固定資産税は、法人や個人が所有する固定資産に課せられる税金です。

例えば、野立て方式で太陽光パネルを設置し、太陽光発電用地としている土地には、課税標準(評価額)に固定資産税の税率(原則1.4%)を乗じた金額が課税されます。

また、土地の評価替えは、原則3年ごとに各自治体によって実施されます。

太陽光発電設備の償却資産税や土地にかかる固定資産税についてより詳しく知りたい方は、以下の記事もあわせてご覧ください。

関連記事:太陽光発電設備に固定資産税はかかる?計算方法もわかりやすく解説

償却資産税

償却資産税とは、償却資産にかかる税金で固定資産税の一種で、土地・家屋以外の事業に利用できる状態の資産を指します。

産業用太陽光発電設備は、自家消費型や全量売電型も償却資産とみなされ、償却資産税の課税対象となります。

毎年の償却資産税の金額は、減価率を用いた計算で課税標準額を算出し、課税標準額に固定資産税の税率(原則1.4%)を掛け算して算出します。

太陽光発電の減価償却の計算方法

太陽光発電の減価償却は、「定額法」 または 「定率法」 で計上します。

定額法

定額法は、毎年同じ金額を減価償却費として計上する方法です。取得価額に一定の定額償却率を乗じることで毎年の減価償却費を計算します。太陽光発電の法定耐用年数は17年であり、この場合の定額償却率は0.059です。

例えば、太陽光発電設備の取得価額が6,000万円の場合は、6,000万円×0.059=354万円を毎年減価償却費として計上します。

定率法

定率法は、未償却残高に定率償却率を乗じた金額を減価償却費として毎年計上する方法です。太陽光発電の法定耐用年数は17年であり、この場合の定率償却率は0.118となります。

例えば、太陽光発電設備の取得価額が6,000万円の場合、減価償却費の金額は以下のとおりです。

- ●1年目 : 6,000万円×0.118=708万円

- ●2年目 : (6,000万円-708万円)×0.118=624万4,560円

- ●3年目 : (6,000万円-708万円-624万4,560円)×0.118=550万7,701円

4年目以降も、未償却残高に定率償却率を乗じた金額を減価償却費として毎年計上します。

太陽光発電の減価償却についてより詳しく知りたい方は、以下の記事もあわせてご覧ください。

関連記事:太陽光発電の減価償却とは?計算方法や耐用年数をわかりやすく解説

節税対策以外の太陽光発電を導入するメリット

節税対策以外の太陽光発電を導入する主なメリットとして、以下が挙げられます。

- ●電気料金を削減できる

- ●余剰電力から売電収入を得られる

- ●CO₂排出量の削減に寄与できる

- ●災害時の備えになる

太陽光発電による電力を自家消費することで、事業所や施設内の電気料金削減が可能です。余剰電力が発生した場合は、売電によって収益を得ることもできます。さらに、CO₂排出量の削減目標やカーボンニュートラル実現に向けた有効な手段としても太陽光発電は注目されています。

その他、災害の際には非常用電源としても機能し、一部設備の稼働を維持することが可能です。蓄電池と併用すれば、夜間を含めた継続的な電力供給にも対応できます。

太陽光発電は初期費用をかけて自社で設備を導入する方法の他、エネルギーサービス事業者と契約して設備を設置してもらうPPA(Power Purchase Agreement)モデルもあります。このモデルでは、初期費用ゼロで導入することも可能です。

PPAモデルについてより詳しく知りたい方は、以下の記事もあわせてご覧ください。

関連記事:太陽光発電のPPAモデルとは?種類や導入メリット・デメリットを解説

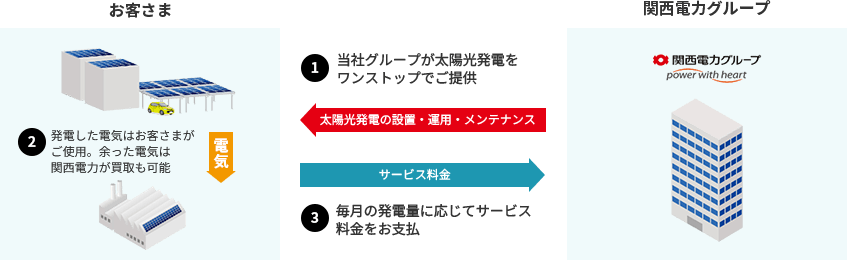

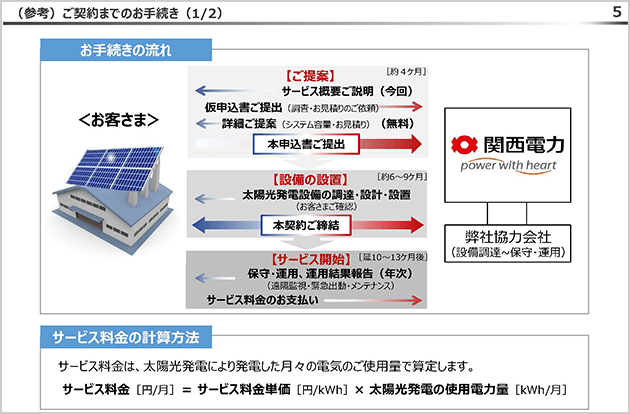

初期費用ゼロで導入するなら関西電力の「太陽光発電オンサイトサービス」がおすすめ

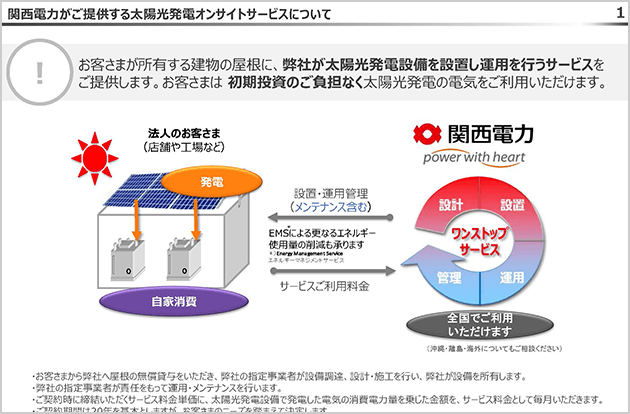

関西電力では、初期費用ゼロで太陽光発電設備を導入可能なオンサイトPPA「太陽光発電オンサイトサービス」を提供しています。

関西電力グループが太陽光発電設備の設置から運用、メンテナンスまでをワンストップで行うサービスです。発電した電気をお客さまが利用し、契約期間は20年ほどです※1。

太陽光発電設備の設置費用等の初期費用や追加の維持コストはかかりません※2。月々の発電量に応じたサービス利用料は発生しますが、割引プランの適用で節約も可能です。

また、オプションで余剰電力の売電も選べます。休日や就業時間後の電力使用量が少なくなるタイミングで余剰電力を売電すると、電気料金のさらなる削減効果を得ることが可能です。

関西電力の太陽光発電設備は、工場や倉庫、大規模店舗の広い屋根や900㎡以上の折板屋根、カーポート、遊休地等、さまざまな場所に設置可能なので、ぜひご相談ください。

「割引プラン」 や、補助金の申請をサポートする 「補助金サポート」 等、お客さまにあわせて最適なプランをご提案します※3。

ただし、オンサイトPPAのご提供には、設置場所の面積が900㎡以上必要なため、条件に合わないお客さまは、設置場所不要の太陽光発電「コーポレートPPA」をご検討ください。

- 途中解約には違約金が発生します。

- 故障時に保険金額を超える修理をお客さまが希望される場合等、追加料金が発生する場合もございます。

- 割引プランは、補助金との併用はできません。

太陽光発電を導入して節税対策!制度を理解して上手に活用しよう

太陽光発電の導入は、電気料金の削減や売電収入の獲得といったメリットに加え、減価償却費の経費計上や税制優遇の活用によって節税効果も期待できます。これらを組み合わせることで、初期投資の回収期間を短縮できる可能性があります。

太陽光発電の節税の仕組みや導入のメリットをふまえて、太陽光発電の導入を検討しましょう。

また、太陽光発電を導入するにあたって、「初期費用を抑えたい」「メンテナンスの手間を減らしたい」 と考えているなら、PPAモデルでの導入が選択肢のひとつです。

関西電力では、オンサイトPPAの太陽光発電を導入できる「太陽光発電オンサイトサービス」を提供しています。導入から運用まで関西電力グループが一貫してサポートします。まずはWebページ等からお気軽にお問い合わせください。

太陽光発電で発電した電気をご使用いただくことで、脱炭素・コスト削減につながるサービスです。

初期費用ゼロで、導入時の工事から導入後の運用・メンテナンスまで、ワンストップでおまかせいただけます。

監修者 近藤 元博(こんどう もとひろ)

愛知工業大学 総合技術研究所 教授

1987年トヨタ自動車に入社。分散型エネルギーシステム、高効率エネルギーシステム並びに新エネルギーシステムの開発、導入を推進。「リサイクル技術開発本多賞」「化学工学会技術賞」他エネルギーシステム、資源循環に関する表彰受賞。2020年から現職。産学連携、地域連携を通じて資源問題、エネルギー問題に取組中。経済産業省総合資源エネルギー調査会 資源・燃料分科会 脱炭素燃料政策小委員会 委員他

サービス概要資料

太陽光発電オンサイトサービス

自家消費型太陽光発電で電気料金とCO₂を削減。「太陽光発電オンサイトサービス」 の概要をご紹介します。

資料の一部をご紹介

- 太陽光発電オンサイトサービスとは

- サービスの特徴

- ご提案事例

資料ダウンロードフォーム

■個人情報の取扱いについて

◇個人情報の利用目的

弊社では、「個人情報保護方針」内の 「個人情報の利用目的」 および 「弊社が開催するセミナーの案内、弊社と提携する他社のセミナーの案内を行うために必要な範囲内で個人情報を利用いたします。

◇広告・宣伝メールの送信

弊社は、お申込フォームで入力いただいたメールアドレスあてに、広告・宣伝メール(「特定電子メールの送信の適正化等に関する法律」 に定める 「特定電子メール」 を指します。)を送信することがあります。また、お客さまから申し出により、速やかに配信を停止します。