成長産業(半導体、電池)の最新動向と今後の展望

㈱産業タイムズ社 事業開発部 部長 甕秀樹

関西への立地やビジネス展開をお考えの企業さま

関西地域の多彩な魅力を丸ごとご紹介

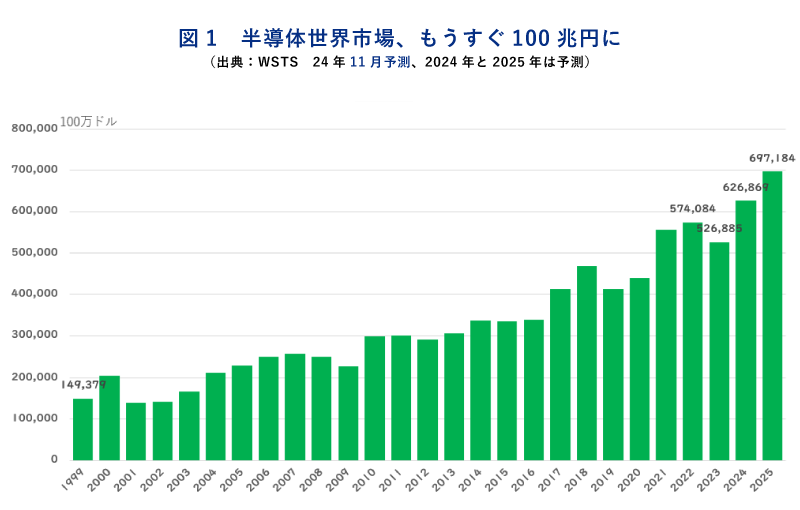

2024年の半導体世界市場は、マイナス成長となった23年から大きく回復し、前年比19.0%増の6268億6900万ドル(約94兆円)となったものとみられる(図1、出典:世界半導体市場統計(WSTS)より筆者作成)。世界的に旺盛なAI関連設備投資(データセンターなど)が牽引し、GPU(グラフィックス・プロセッサ・ユニット)やメモリーなどが高成長を遂げている。

ただ、成長を牽引する存在は、GPUなどAI・データセンター向け半導体のみという状況だ。AI以外向け半導体は、車載、産機、スマートフォン、パソコン向けのいずれも伸びていない。

それを端的に示しているのが、調査会社の米ガートナーがまとめた、24年の世界の半導体メーカーの売上高ランキングである(表1、出典:ガートナー)。これによると、AI用GPUで圧倒的なトップシェアを持つエヌビディアの売上高は、前年比83.4%増の428億2400万ドルとなった。上位10社の中でもずば抜けた高成長を成し遂げ、順位も5位から3位に躍進した。同社は22年には12位だったが、AI需要の拡大とともに急成長しており、25年にはトップも窺う勢いだ。

その他のメーカーでは、韓国のサムスン電子やSKハイニックスなどメモリーメーカーも、データセンター投資の回復により調整局面を脱し、大幅なプラス成長となった。一方で、それら以外の半導体メーカーは伸びが一桁台に留まっており、マイナス成長のところもある。つまり、AI向け半導体を主力に持つかそうでないかで、明暗がくっきり分かれる結果となった。

なお、このランキングには自社ブランドを持たないファンドリー(受託生産)という業態のため入ってこないが、日本にも進出しているTSMCの24年売上高は、前年比33.9%増の2兆8943億NTドル(約13兆7000億円)となっている。AI向け半導体の販売増が大きな牽引車となり、過去最高の売上高を記録した。TSMCは、エヌビディアのGPUの製造を受託しており、エヌビディアの高成長がTSMCの好業績にもつながっている。

さて、25年はどうなるか?前出のWSTSでは、前年比111.2%増の6971億8400万ドル(約104.5兆円)と24年に続く成長を予測している。ただ、その牽引車はやはりAIだ。「AI頼み」の状況は25年も続く公算が強い。実際、米大手IT企業などのハイパースケーラー(クラウドサービスを提供する大規模企業)は、25年にデータセンターを建設するための設備投資を、24年から30%以上増やす見通しだ。米モルガン・スタンレーによると、グーグルやアマゾン、メタなどのハイパースケーラーの設備投資額は、2025年には3000億ドル(約45兆円)に達すると予測している。

| 2024 順位 |

2023 順位 |

企業名 | 2024売上高 (100万ドル) |

2024市場 シェア(%) |

2023売上高 | 2024-2023 成長率(%) |

|---|---|---|---|---|---|---|

| 1 | 2 | サムスン電子 | 66,524 | 10.6 | 40,942 | 62.5 |

| 2 | 1 | インテル | 49,189 | 7.9 | 49,117 | 0.1 |

| 3 | 5 | エヌビディア | 45,988 | 7.3 | 25,053 | 83.6 |

| 4 | 6 | SKハイニックス | 42,824 | 6.8 | 23,027 | 86 |

| 5 | 3 | クアルコム | 32,358 | 5.2 | 29,225 | 10.7 |

| 6 | 12 | マイクロンテクノロジー | 27,843 | 4.4 | 16,123 | 72.7 |

| 7 | 4 | ブロードコム | 27,641 | 4.4 | 25,613 | 7.9 |

| 8 | 7 | AMD | 23,948 | 3.8 | 22,307 | 7.4 |

| 9 | 8 | アップル | 18,880 | 3 | 18,052 | 4.6 |

| 10 | 9 | インフィニオンテクノロジーズ | 16,001 | 2.6 | 17,022 | -6 |

| その他 | 274,775 | 43.9 | 263,483 | 4.3 | ||

| 合計 | 625,971 | 100 | 529,964 | 18.1 | ||

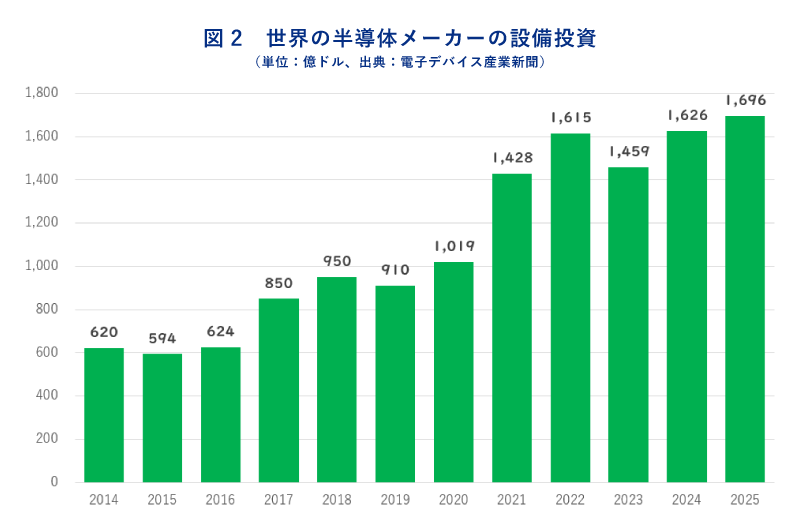

24年の半導体メーカーの設備投資は、前年割れを余儀なくされた23年から一転して回復基調となった。㈱産業タイムズ社発行の「電子デバイス産業新聞」によると、世界の半導体メーカーの設備投資額の合計値は、24年は前年比11.4%増の1626億ドル(約24兆円)に達した。これは、過去のピークだった22年を抜き、過去最高を更新している。25年も勢いは継続し、設備投資額は24年を上回る1696億ドル(約25兆円)規模に達すると予測している(図2、出典:電子デバイス産業新聞)。

このような設備投資拡大を牽引しているのもAIであるが、加えて日本をはじめ各国政府が行っている、自国内での半導体への助成施策も、投資熱を強力に後押ししている。米中対立の激化や、新型コロナの世界的流行によるサプライチェーン寸断、さらに半導体不足などの問題を契機に、日本や米国、欧州などの主要先進国では、半導体を「経済安全保障上の戦略物資」として支援する動きが活発化している。

日本では、岸田首相の時代から半導体関連企業の国内投資にかつてない規模の助成金を交付するようになった。その総額は、23年度までの累計で約4兆円に達しており、TSMCがソニーセミコンダクタソリューションズ、デンソー、トヨタ自動車と合弁で熊本県菊陽町に設立したJASM(Japan Advanced Semiconductor Manufacturing)や、トヨタ自動車やソニー、ソフトバンクなどが出資して誕生したRapidus(ラピダス)、メモリーの一種であるフラッシュメモリーを四日市と北上工場で生産しているキオクシアとウエスタンデジタル、同じくメモリーの一種であるDRAMを広島県東広島市で生産中のマイクロンテクノロジーなどに交付されている。

なかでも、ラピダスは、24年度までの時点で約9000億円の助成を受けている。現在、北海道千歳市に工場を建設中で、25年中に2ナノメートルという世界最先端の製造技術を活用して試作を行う計画を進めている。同時に、データセンター向けで需要が高まっている「チップレットパッケージ」などの先端パッケージの製造にも注力する構えを示しており、隣接しているセイコーエプソンの工場を間借りして試作を行うべく準備を進めている。ラピダスが本格量産を開始するまでには、さらに資金が必要となるため、政府は今後も継続して支援する見通しだ。さらに、政府は24年度の補正予算において、「半導体・AI等のデジタル投資」や、「再エネ・蓄電池等のGX促進」などの事業に2兆2614億円を計上している。

このように、政府が半導体の設備投資の助成金を出す方向性は、今後も当面続くと見られる。理由は、米中の対立関係がしばらく続くと見込まれるうえ、半導体不足の一因にもなった、TSMCへの過度の依存を克服する必要があるためである。

半導体産業は、これまで生産に関してはTSMCなどのファンドリー企業に過度に依存してきた。それが半導体不足の一因にもなったが、今後は台湾有事、つまり中国による台湾進攻もありえない話ではないため、世界の半導体メーカーやユーザーである自動車メーカーなどは、この状況を反省し、TSMCへの依存度を低減していく必要性を感じている。その結果、日本はTSMCの日本誘致と、国策企業といえるラピダスの創設に舵を切った。さらにそれを実現するため、異次元の助成金という手段に打って出たのだ。今後も当面、政府はこの姿勢を維持していくであろう。

ただ、米国では、トランプ新政権が誕生したことで、様相が大きく変わりつつある。バイデン政権は「CHIPS法」という法律の下、米国内での半導体設備投資を支援する政策を進めてきた。米国以外の企業も助成の対象としてきたが、トランプ政権はそのバイデン政権の政策をほぼ全否定するような方針を打ち出しており、半導体関連製品の輸入に関税をかけ、それをもとに米国内での投資を促進するという方針を打ち出した。日本製品に対しても関税がかかる見通しで、いつから発効するかはまだ不透明だが、関税率は25%程度になるとも言われている。日本製品に関税がかかれば、米国に競合がある製品は米国製に置き換えられる可能性があり、また米国内に競合がない製品は日本から輸入せざるを得ないため、米国企業から値下げ圧力をかけられる可能性が出てくる。いずれも、日本企業には痛手だ。

ただ、これは「アメリカファースト」を旗印に掲げて再選したトランプ大統領であるが故の政策であり、日本は、今後関税がかかることを前提に対策を考えなくてはならないだろう。

今後も、国内において半導体関連企業の設備投資は活発に行われていく見通しだが、関西地域において誘致を狙うべき分野は、パッケージング工程(後工程)の工場であろう。なかでも、最先端の半導体パッケージとして技術開発と投資が活発なのが、「チップレットパッケージ」である。これは、従来単一のチップに集積していた様々な機能(設計資産:IP)を個別のチップとして作り込み、その個別チップをパッケージ基板(プリント基板の技術で作る半導体パッケージ用基板)上で一つのシステムに作りこむもの。これにより、異なる製造プロセスで作ったチップを同じパッケージ基板上に実装でき、全てを1チップ化する場合に比べて開発スピードを上げることができる。現在、AI用のプロセッサなどはこの手法で作られており、将来は自動車向けの高性能半導体にもこの手法が使われる可能性が高くなっている。

チップレットパッケージの開発・製造は、TSMCやラピダスなどファンドリー企業が力を入れている。また、チップレット用の材料は日本企業が高いシェアを有する分野だ。これが呼び水となり、日本に先端パッケージ工場が建設される可能性も考えられる。これらのことから、今後の関西地域の企業誘致戦略の方向性として、半導体の後工程工場や後工程関連製造装置・材料企業の誘致を目指すべきと考える。

リチウムイオン電池などを電源にモーターでのみ走行するバッテリーEV(BEV)は、現在米国や欧州、中国市場で販売台数の伸びが鈍化している。成長していないわけではないが、これまでの急成長から比べると、伸びが鈍化している。この状況の中で、BEVの構成比率を高めようとしていた自動車メーカーは打撃を受けている。すでにフォードやGM、テスラは、BEV増産投資計画を相次いで先送りしているほか、フォルクスワーゲンは、ドイツ国内の工場をクローズすることを一時期検討していたほどだ。

BEVが海外市場で販売不振に陥ったのは、車両価格が高いことや、充電器の普及がまだ進んでいないこと、フル充電に時間がかかること、寒波襲来の際に動かなくなる問題が発生したことが要因である。

一方で、ハイブリッド車やPHEV(プラグインハイブリッド車)の販売台数は伸びている。特に米国では、トヨタ自動車製のハイブリッド車が良く売れているという。

ただ、成長が鈍化しているとはいえ、BEVが伸びていることに違いはない。今後も、中長期的にはBEVは伸びていくが、BEV一辺倒という状況ではなく、並行してPHEVやハイブリッド車も伸びていくことになるであろう。

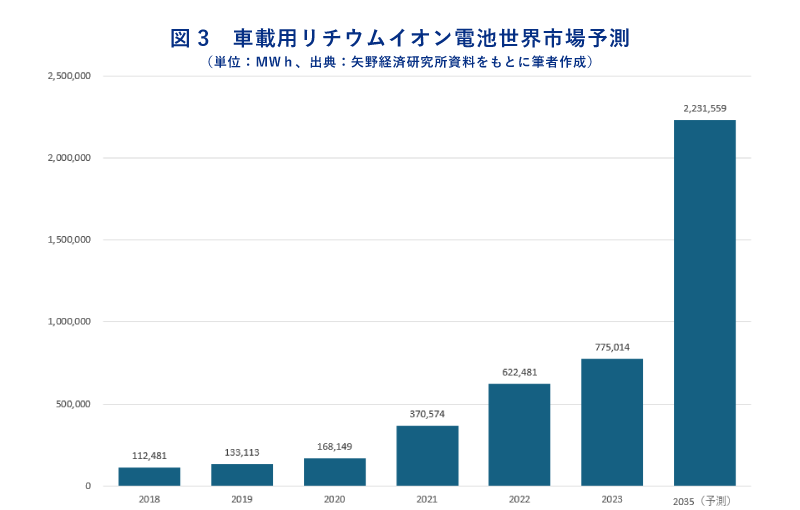

EVに欠かせないリチウムイオン電池も、今後中長期的な伸びが期待できる。車載用リチウムイオン電池の世界市場は、23年には容量ベースで前年比124.5%増の775GWhとなった(図3、出典:矢野経済研究所)。24年は鈍化したとみられるが、決して悲観することはない。2050年のカーボンニュートラル達成に向けた重要なアイテムとしてEVの存在感は色あせてはおらず、今後も中長期的な成長は間違いないものとみられる。

日本政府は、半導体のみならず、電池メーカーや電池材料、製造装置メーカーの設備投資も支援している。その理由は、電池市場における日本勢のプレゼンス低下である。数年前までは、日本の電池や材料のメーカーは、世界シェア上位を占めるものが多かったが、電池ではCATLやBYDなどの中国勢が躍進、材料でも中国勢や韓国勢が多数台頭してきた。この状況に危機感を抱いた政府は、国内メーカーの供給力強化を後押しするため、電池関連企業の国内での設備投資に助成金を交付し始めており、すでに数多くの国内メーカーが「供給確保計画」の認定を受け、助成金交付を受けている。

政府は今後も、電池産業への支援を続ける方向だ。今後10年間で約7兆円の官民投資を創出し、蓄電池全体で日本企業の国内外での生産能力を、2030年までにこの時点での全世界の20%に相当する年産600GWhへ引き上げることを目指している。

電池分野の国内設備投資は、政府の後押しで今後も活発に行われていくが、関西地域で特に誘致を狙うべき分野として、「電池材料リサイクル」に注目したい。

これは、スマートフォンなど様々な機器から金属の材料を取り出し、電池の材料として再利用するというものであるが、実は、日本政府もこれを後押ししようとしている。政府は30年までに、国内での電池材料の年産能力を38万t(リチウム10万t、ニッケル9万t、コバルト2万t、黒鉛15万t、マンガン2万t)、グローバルでの年産能力を140万t(リチウム38万t、ニッケル31万t、コバルト6万t、黒鉛60万t、マンガン5万t)へ引き上げることを目指しているが、この重要なカギを握るのがリサイクルである。

電池材料は、埋蔵地がアフリカやオーストラリアなどに偏在しているうえ、採掘してから材料として使えるように精錬する工程は、中国企業に抑えられてしまっている。そのため、中国への依存度を下げるためにも、国内でのリサイクルは極めて重要になってくるのだ。

すでに、電池材料をリサイクルで作ろうという企業が国内でいくつか立ち上がっている。本格的な生産体制の整備はこれからという企業が多いため、関西地域にこれらの企業を誘致できる可能性は決して低くないであろう。