EVおよびリチウムイオン電池を巡る最新動向と関西地域の可能性

㈱産業タイムズ社 電子デバイス産業新聞 編集委員/事業開発部 部長 甕 秀樹

関西への立地やビジネス展開をお考えの企業さま

関西地域の多彩な魅力を丸ごとご紹介

脱炭素社会を目指すうえで、リチウムイオン電池(LiB)は重要な役割を担う。モビリティ分野の脱炭素化にはEVへのシフトが不可欠だが、そのEVに電気を供給するLiBは、EV市場の急拡大とともに市場も生産量も急増しており、今後も当面は成長基調が続く見通しだ。ただ、LiBを取り巻く業界勢力図は激変している。加えて、終わりが見えない米中対立の中、米国政府が中国の電池メーカー締め出しを目的としたIRA法(インフレ抑制法)を作った。このような大国の政治的思惑も業界動向に少なからぬ影響をもたらしている。

本原稿におけるEVとは、LiBなどのバッテリーのみでモーターを駆動させて動くバッテリーEV(BEV)と、外部電源からの充電が可能なバッテリーと内燃機関(エンジン)の両方で動くプラグイン・ハイブリッド車(PHEV)の両方を指す。

調査会社のトレンドフォースによると、EVなど新エネルギー車の2022年の販売台数は、前年比63.6%増の1065万台となった。自動車全体の世界販売台数が約8500万台とみられることから、新エネ車の自動車市場における比率は約12%程度に上ることとなる。

このうち、BEVは同68.7%増の789万台、PHEVは同50.8%増の274万台となった。これらの新エネ車の主戦場は中国と欧州市場であり、中国は世界全体の63%、欧州は29%を占めている。23年も、成長率は鈍化するものの高成長を続け、新エネ車全体では同36.2%増の1451万台に達する見込みとなっている。

EVの市場拡大に伴い、LiBの市場も拡大している。矢野経済研究所の調べによると、23年の車載用LiBの世界市場は、容量ベースで前年比124.5%増の775GWhになる見通しだ。また、調査会社のCounterpoint Technology Market Researchによると、23年上半期に全世界で販売されたBEVとPHEV用バッテリーの総容量は、前年同期比54%増の300GWhとなった。

しかし、BEVに関しては、米国や欧州、中国市場で販売台数の伸びが鈍化していることが報道されている。成長してはいるものの、その伸び方は当初予測を下回っているというものだ。実際に、BEVの台数が前年割れしたメーカーも出てきている。米フォードは、BEVの人気車種「マスタング・マッハE」の23年10月の販売が、前年同月比で10%減となったことを発表している。他社でも同様の状況は起きており、同社やゼネラル・モーターズ(GM)、テスラは、今後のBEV増産のための投資計画を相次いで先送りしている。

また、世界最大のEV市場である中国では、21年から22年にかけて低容量のBEVの市場が拡大していたが、23年に入り成長率が鈍化していることが報道されている。

このようにBEVが海外市場で販売不振に陥った原因としては、車両価格が高いことや、充電器の普及がまだ進んでいないこと、フル充電に時間がかかることなどが挙げられるが、そのほかにも、寒波襲来の際にEVが動かなくなる問題が発生したことも要因として見逃せない。これらが、BEVの市場拡大への大きな足かせとなっているといえる。

その一方で、PHEVやプラグインでないハイブリッド車の販売台数は伸びている。特に米国では、日本メーカー製のハイブリッド車が良く売れているという。つまり、脱炭素の切り札として最適解とされたBEVにはまだまだ課題があり、それが解決されない限り、BEV購入に前向きな、意識の高い購買層にも敬遠され始めている、ということなのであろう。

ただ、成長が鈍化しているとはいえ、BEVが伸びていることに違いはない。今後も、中長期的にはBEVは伸びていくが、BEV一辺倒という状況ではなく、並行してPHEVやハイブリッド車も伸びていくだろう。それに、PHEVにもLiBは搭載されており、BEVが伸び悩んでもPHEVが増えればLiB産業の成長は安泰であろう。

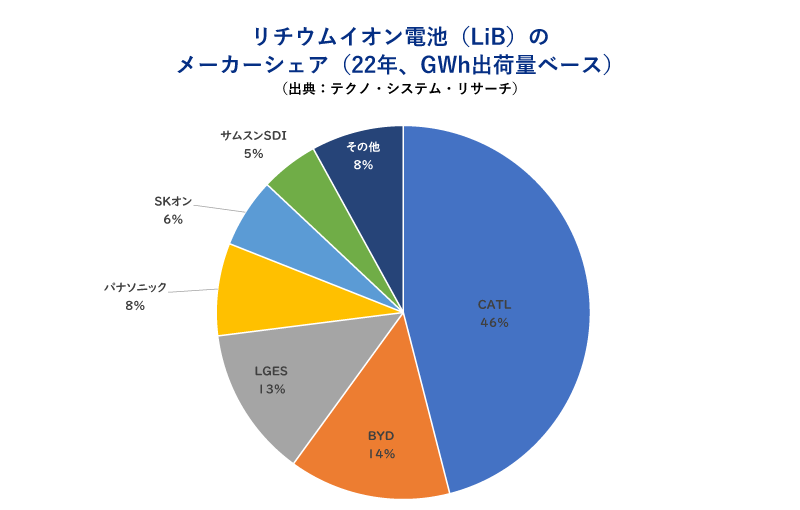

一方で、LiB関連産業の勢力地図は激変している。LiBのマーケットシェアは、数年前はパナソニックエナジーが世界トップであったが、中国のCATLやBYD、韓国のLGエネルギーソリューション(LGES)に抜かれ、現状は世界4位に甘んじている。これは、パナソニックエナジーと他社の戦略によって明暗が分かれたものである。パナソニックエナジーは、ほぼ「一本足打法」ともいえる程、テスラのみにLiBを供給してきた(トヨタ自動車との合弁を除く)。その一方、CATLやLGESは、様々な自動車メーカーに電池を供給する「全方位外交」を展開した。それが、このような結果になっているといえる。

また、電池材料でも、中国企業や韓国企業の台頭が著しい。数年前までは、日本の材料メーカーが世界シェア上位を占めるものが多かったが、上記のCATLやBYDなどの台頭と歩調を合わせるように中国や韓国の材料メーカーが躍進し、日本の材料メーカーのシェアを奪っていった。

その状況に危機感を抱いたのが、日本政府である。電池も半導体と同様に、国内でのサプライチェーンを強靭化させる必要性が高まっているが、このままいけば、電池も材料も海外に依存しなくてはならなくなると考え、国内メーカーの供給力強化を後押しするため、電池関連企業の国内での設備投資に助成金を交付し始めている。

23年4月には、経済産業省が、経済安全保障推進法に基づく「供給確保計画」に蓄電池8件を認定した。これに基づき、蓄電池関連企業に対して総額1846億円もの助成金を交付することとなった。助成を受ける企業は、蓄電池ではホンダ(本田技研工業)・GSユアサ・ブルーエナジ―(3社共同で)、宇部マクセル、パナソニックエナジー、日亜化学工業、旭化成、クレハ、メキシケムジャパン、レゾナック。このうち、ホンダとGSユアサ、ブルーエナジ―の3社が共同で行う事業総額約4341億円の量産投資計画に対し、約1587億円が助成される。この量産計画は27年4月からの生産ライン稼働、同年10月からの本格量産を予定しており、生産規模は20GWhを予定している。また、それ以外の蓄電池企業への助成額は、宇部マクセルが11億円、パナソニックエナジーが46億円、日亜化学工業が42億円、旭化成が57億円、クレハが68億円、メキシケムジャパンが17億円、レゾナックが18億円となっている。

このほか、トヨタ自動車が国内で計画するLiBの投資に対して約1178億円を助成すると発表した。これにより、同社は国内で新たに年産25GWh分の生産能力を確保する見通し。

| 事業者 | 項目 | 年産能力 (GWh) |

供給開始 時期 |

総投資額 (億円) |

最大助成額 (億円) |

|---|---|---|---|---|---|

| ホンダグループ | LiB生産拠点の新設 | 20 | 2027年4月 | 4341 | 1587 |

| トヨタグループ | LiB生産拠点の新設など | 25 | 2026年10月 | 3300 | 1178 |

| クレハ | バインダーの増強 | 185 | 2025年12月 | 199 | 68 |

| 旭化成 | セパレーターの増強 | 15 | 2025年8月 | 170 | 57 |

| 日亜化学工業 | 正極活物質の増強 | 35 | 2025年1月 | 124 | 42 |

| パナソニックエナジー | LiB生産技術の導入・改良 | ー | ー | 92 | 46 |

| デンカ | 導電助剤生産技術の導入・改良 | ー | ー | 67 | 33 |

| 愛三工業 | セルケースの増強 | 15.2 | 2026年1月 | 53 | 18 |

| セルカバーの増強 | 16.5 | 2026年1月 | |||

| メキシケム・ジャパン | バインダー材料の生産基盤整備 | 310 | 2027年3月 | 51 | 17 |

| レゾナック | 導電助剤の増強 | 10 | 2026年7月 | 51 | 18 |

| 関東電化工業 | 電解液添加剤の増強 | 65 | 2025年10月 | 46 | 15 |

| 東海カーボン | 負極活物質の増強 | 5 | 2026年4月 | 37 | 13 |

| 宇部マクセル | セパレーターの増強 | 3 | 2026年9月 | 33 | 11 |

| 宇部マクセル京都 | 塗布型セパレーターの増強 | 5 | 2026年6月 | 27 | 9 |

| 日伸工業 | 正極集電体の増強 | 24 | 2025年10月 | 25 | 10 |

| 負極集電体の増強 | 40 | 2025年10月 | |||

| 外装材の増強 | 10 | 2027年3月 |

こうした助成政策をもとに、政府は今後10年間で約7兆円の官民投資を創出し、蓄電池全体で日本企業の国内外での生産能力を30年までに、この時点での全世界の20%に相当する年産600GWhへ引き上げることを目指す。

ちなみに、電池産業の振興策は、米国でも進められている。バイデン政権が22年に打ち出した「IRA法」(インフレ抑制法)である。過度なインフレの抑制とエネルギー政策を推進する法律であるが、中身は23年以降に米国で製造される電動車に適用する税額控除である。控除額は最大7500ドルだが、まず米国と自由貿易協定を結んでいる国で蓄電池を調達、または米国でリサイクルされた重要鉱物(リチウム、ニッケル、コバルト)を40%以上含めば半額の3750ドルが適用される。残りの3750ドルは蓄電池用部品の50%以上が米国で製造されている場合に適用されるというものだ。これにより、電池や材料メーカーの米国内での投資を後押しする効果を狙っているが、同時に中国勢の締め出しも狙ったものであることは言うまでもない。

米国政府はまた、気候変動対策などに3690億ドル(約53兆5000億円)の補助金を用意し、米国内で生産するEV関連産業などを支援している。

こうした動きが今後、関西地域への電池企業進出に繋がる可能性があるかどうかを考察したい。中長期的にはBEVやPHEVの市場は拡大していく見通しであるが、電池メーカー、特に海外メーカーが新たに日本に製造拠点を設けるかどうかは不透明だ。中国や韓国勢の大手は、すでに自国内で材料メーカーとのサプライチェーンを構築しており、それをわざわざ日本に持ってくるとは考えにくい。

今後の注目は、全固体電池の材料を手がける国内材料メーカーである。全固体電池とは、現状は液体である電解液を固体の電解質に代えた電池であり、安全性が高く、また性能面でも液体の電解質を使った電池よりも向上することが期待されている次世代電池である。国内のみならず海外の電池メーカーが開発に注力しており、一部では実用化も始まっているが、車載用電池向けにはまだまだ信頼性など課題が多く、本格的な離陸は20年代後半になると言われている。

ただ、国内メーカーでは、信頼性向上に結びつく新たな材料の開発が活発化している。全固体電池がいよいよ車載で離陸する段階になれば、増産投資を考えるメーカーが続出することが期待されている。

また、電池材料のリサイクル企業も注目に値する。このリサイクルとは、スマホなど様々な機器から金属の材料を取り出し、電池の材料として再利用するというものであるが、実は、日本政府も後押ししようとしている。政府は30年までに、国内での電池材料の年産能力を38万t(リチウム10万t、ニッケル9万t、コバルト2万t、黒鉛15万t、マンガン2万t)、グローバルでの年産能力を140万t(リチウム38万t、ニッケル31万t、コバルト6万t、黒鉛60万t、マンガン5万t)へ引き上げることを目指しているが、この重要なカギを握るのがリサイクルである。

電池材料は、埋蔵地がアフリカやオーストラリアなどに偏在しているうえ、採掘してから材料として使えるように精錬する工程は、中国企業に抑えられている。そのため、中国への依存度を下げるためにも、国内でのリサイクルは極めて重要になってくる。

すでに、電池材料をリサイクルで作ろうという企業が国内でいくつか立ち上がっている。本格的な生産体制の整備はこれからという企業が多いため、関西にこれらの企業を誘致できる可能性は低くないであろう。